Western Digital сообщила финансовые результаты за II квартал 2025 финансового года, завершившийся 27 декабря 2024 года. Выручка компании составила $4,29 млрд, превысив результат аналогичного периода предыдущего финансового года на 41 % и на 5 % показатель предыдущего квартала при консенсус-прогнозе аналитиков $4,26 млрд. Как отметил ресурс Blocks & Files, это уже выручка Western Digital растёт уже шестой квартал подряд.

Скорректированная прибыль (Non-GAAP) на акцию за II финансовый квартал равняется $1,77, что немного ниже ожиданий Уолл-стрит в $1,78 на акцию. Прибыль (GAAP) компании составила $594 млрд или $1,63 на разводнённую акцию, тогда как годом ранее у компании были убытки в размере $287 млрд или $0,93 на разводнённую акцию.

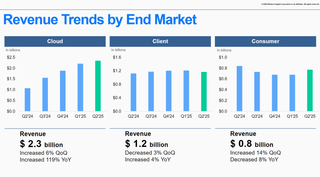

Облачный сегмент принёс компании 55 % от общего дохода в размере $2,35 млрд, что на 6 % больше последовательно и на 119 % больше по сравнению с прошлым годом. Как сообщает компания, последовательный рост был обусловлен увеличением поставок Nearline HDD, в то время как объёмы поставок флеш-накопителей снизились. Клиентские и потребительские решения принесли соответственно $1,17 млрд (27 % от общего дохода, рост год к году на 4 %) и $0,77 млрд (18 %, снижение год к году на 8 %).

Источник изображений: Western Digital

Выручка от продаж HDD составила $2,41 млрд, что на 76 % больше год к году, а поставки флеш-накопителей принесли компании $1,88 млрд (рост на 13 %). Генеральный директор Western Digital Дэвид Гекелер (David Goeckeler) сообщил в ходе отчёта о финансовых результатах: «В то время как наш бизнес по выпуску жёстких дисков демонстрирует устойчивый рост, особенно в сегменте корпоративных дисков большой ёмкости, наш сегмент флеш-памяти сталкивается с временными препятствиями из-за ценового давления».

Всего компания поставила 13,5 млн жёстких дисков (рост год к году на 22 %), в том числе 9,3 млн единиц для облачных платформ, 2,1 млн единиц клиентских решений и столько же из категории потребительских продуктов. Средняя цена накопителя составила $172, тогда как годом ранее она равнялась $122.

Western Digital отметила, что достигла рекордных отгрузок дисков Nearline в экзабайтах и рекордных доходов на рынке ЦОД. «Мы работаем в среде, где спрос на нашу продукцию превышает предложение», — сообщил Гекелер. По его словам, рынок SSD столкнулся с трудностями на фоне краткосрочного переизбытка предложения в сочетании с сокращением запасов клиентами. Он выразил мнение, что рынок флеш-памяти «в настоящее время находится в паузе в середине цикла».

Western Digital прогнозирует выручку в текущем квартале ниже оценок Уолл-стрит, поскольку ожидает снижения спроса со стороны облачных и корпоративных клиентов. В III квартале компания ожидает получить выручку в диапазоне от $3,75 до $3,95 млрд — рост на 11,4 % в годовом исчислении в среднем значении. Согласно консенсус-прогнозу аналитиков, опрошенных LSEG, этот показатель должен составить $4 млрд. Также компания ожидает, что скорректированная прибыль на акцию (Non-GAAP) будет находиться в диапазоне от $0,90 до $1,20, что ниже оценки аналитиков в размере $1,47 на акцию.

К концу марта компания разделится на фирмы Western Digital и SanDisk. Исполнительный вице-президент по глобальным операциям Ирвинг Тан (Irving Tan), который будет гендиректором Western Digital, занимающейся только HDD, заявил, что перспективы бизнеса остаются позитивными. «Будут квартальные колебания, поскольку мы поддерживаем клиентов в сроках развёртываний, а также уравновешиваем ограниченность спроса и предложения, которая у нас есть. Вот действительная причина небольшого спада в III квартале», — подчеркнул он.

«Мы видим, что перспективы Nearline по-прежнему здоровы… мы ожидаем, что квалификация наших новых 32-Тбайт SMR и 24-Тбайт CMR будет завершена где-то в I квартале [2025] календарного года», — добавил Тан. Seagate также получила значительную выручку от продаж накопителей облачным провайдерам и тоже ожидает снижение показателей бизнеса в текущем квартале.

Источник новости: servernews.ru