Компания International Data Corporation (IDC) обнародовала результаты исследования глобального рынка оборудования корпоративного класса для беспроводных локальных сетей (WLAN). Во II квартале 2024 года затраты составили $2,3 млрд, что практически на четверть — на 22,8 % — меньше по сравнению с результатом годичной давности.

Говорится, что во II половине 2022-го и I половине 2023 года на рассматриваемом рынке наблюдались повышенные темпы роста, обусловленные выполнением заказов, накопившихся в период пандемии COVID-19. Однако затем по мере восстановления работы производств и цепочек поставок отрасль вернулась к нормальному состоянию.

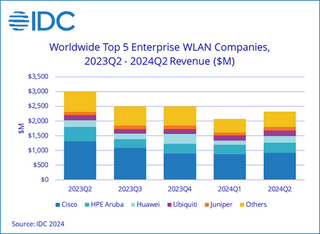

Источник изображения: IDC

Во II четверти текущего года около 30,0 % продаж в денежном выражении пришлось на точки доступа Dependent Access Point стандарта Wi-Fi 6E. Для сравнения, годом ранее такие решения обеспечили 14,3 % выручки. Постепенно начинают набирать популярность устройства стандарта Wi-Fi 7 с 2,8 % продаж. Львиную долю в оставшемся объёме выручки принесли продукты Wi-Fi 6.

Падение спроса зафиксировано во всех регионах. Так, в США продажи корпоративного WLAN-оборудования в годовом исчислении сократились на 30,6 %, в Западной Европе — на 22,3 %, в Центральной и Восточной Европе — на 21,5 %. В Азиатско-Тихоокеанском регионе (исключая Японию и Китай) зафиксировано снижение на 16,2 %, в КНР — на 9,8 %.

Крупнейшими производителями WLAN-решений по итогам II четверти 2024 года стали Cisco (39,6 %, или $922 млн), HPE Aruba Networking (14,8 %), Huawei (9,6 %), Ubiquiti (8,1 %) и Juniper Networks (5,1 %).

Источник новости: servernews.ru