Компания TrendForce обнародовала результаты исследования мирового рынка SSD корпоративного класса в IV квартале 2024 года. Продажи таких накопителей, по оценкам, составили $7,34 млрд, что на 0,5 % меньше в квартальном исчислении. Контрактные цены при этом не изменились.

Аналитики отмечают, что спрос на корпоративные SSD в конце прошлого года оставался стабильным в связи с продолжающимся развитием ИИ-систем на фоне распространения ускорителей NVIDIA Hopper. Кроме того, наблюдается высокий уровень закупок со стороны облачных провайдеров в Китае. Тем не менее, из-за слабого спроса в сегменте потребительской электроники наблюдается стагнация цен.

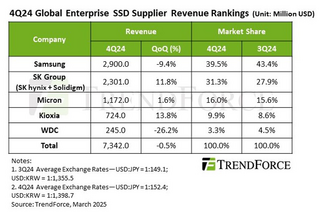

Источник изображения: TrendForce

Крупнейшим игроком глобального рынка SSD корпоративного класса является Samsung: продажи южнокорейской компании в IV четверти 2024 года снизились на 9,4 % по сравнению с предыдущим кварталом и составили $2,9 млрд. При этом доля уменьшилась с 43,4 % до 39,5 %. На втором месте располагается SK Group (включая SK hynix и Solidigm), у которой поставки поднялись в квартальном исчислении на 11,8 % — до $2,3 млрд. Группа укрепила позиции с 27,9 % до 31,3 %.

Замыкает тройку Micron с $1,17 млрд и ростом на 1,6 % в квартальном исчислении. Доля компании поднялась с 15,6 % до 16,0 %. На четвёртой строке находится Kioxia, увеличившая продажи на 13,8 % по сравнению с III кварталом 2024 года — до $724 млн: доля компании поднялась с 8,6 % до 9,9 %. На пятом месте располагается Western Digital/SanDisk, которая столкнулись с трудностями из-за слабого спроса на накопители высокой ёмкости: компания получила $245 млн выручки, что соответствует снижению на 26,2 %. Доля уменьшилась с 4,5 % до 3,3 %.

В I квартале 2025 года, как полагает TrendForce, спрос на корпоративные SSD вместимостью 4 и 8 Тбайт останется существенным благодаря рабочим нагрузкам по обучению ИИ. Однако общий рост рынка сдерживается сезонными факторами и избыточным предложением, а некоторые поставщики агрессивно распродают запасы накопителей ёмкостью 16 и 30 Тбайт. Ожидается, что это приведёт к снижению контрактных цен на 18–23 %, тогда как выручка от продаж SSD в корпоративном сегменте может уменьшиться почти на 30 % в квартальном исчислении. Стабилизация ситуации прогнозируется во II половине 2025 года.

Источник новости: servernews.ru